Вправе ли банк списать полученный из-за границы денежный перевод в счет погашения долга по кредиту

В последние годы миллионы украинцев вынуждены жить и работать за границей, пересылая львиную долу заработанных средств своим семьям в Украину. Даже пандемия коронавируса не смогла повлиять на этих людей. Более того, объемы денежных переводов гастарбайтеров за 11 месяцев 2020 года превысили показатели за аналогичный период 2019 года на 1,81%. А в своем прогнозе НБУ предполагает, что по итогам прошлого года общая сумма переводов заробитчан составит порядка 12,14 млрд долларов. Однако, оказывается, далеко не всегда абсолютно легальный денежный перевод из-за границы достигает адресата. Деньги может забрать… ваш банк, если вы ему что-то должны. Но законны ли такие действия финучреждения?

«Банк не имеет права использовать деньги клиента, полученные им с помощью какой-либо платежной системы»

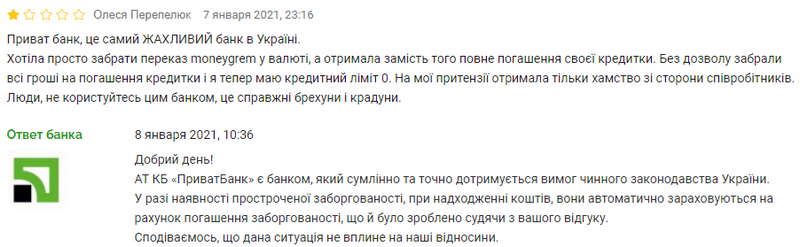

На днях клиентка крупнейшего государственного банка разместила в сети претензию к сотрудникам финучреждения и даже получила от них ответ. Переписку можно посмотреть на фото.

Суть конфликта в том, что клиентка ждала из-за рубежа денежный перевод в валюте через MoneyGram, но не смогла получить его, поскольку средства ушли в счет погашения ее же долга по кредитной карте. Кроме того, после полного погашения задолженности кредитный лимит на ее платежной карте был снижен до нуля.

Как заверили в переписке с клиенткой сотрудники банка, они руководствуются исключительно нормами законодательства, которыми предусмотрена возможность автоматического списания средств клиента в счет его кредитной задолженности. В финучреждении отметили, что такой механизм был задействован по причине просрочки платежей.

Действительно ли действия банков законны и как людям обезопасить поступающие им средства от посягательств кредиторов, «ФАКТАМ» рассказал управляющий партнер Консалтинговой компании «Финансовая студия» кандидат экономических наук Евгений Невмержицкий.

— Имеет ли банк право зачислять в счет погашения кредита средства должника с других счетов и, в частности, использовать денежные переводы, пришедшие на его имя?

— Банк не имеет права использовать деньги клиента, полученные им с помощью какой-либо платежной системы, в данном случае МoneyGram, для погашения задолженности по кредиту, даже если эта задолженность просрочена. Это прямое нарушение и правил данной платежной системы со стороны банка. Ведь деньги должны выдаваться исключительно клиенту, указанному в переводе, согласно представленным им идентификационным документам. Также деньги с других счетов в этом же банке не могут списываться на погашение кредитной задолженности, если это прямо не указанно в договоре, то есть если с данным условием клиент не согласился.

Клиент может попросить банк подобным образом списывать задолженность по кредитному договору, например, за счет поступления на другие счета в этом банке. Но для этого нужно оформить дополнительное соглашение, дающее банку право распоряжаться средствами клиента в этом банке, и указать, каким именно образом распоряжаться. Если банк делает это произвольно, без согласия клиента, то нарушает не только целый ряд норм, но и Гражданский, и даже Уголовный кодекс, так как злоупотребляет служебным положением, имея доступ к средствам клиента и неправомерно их используя.

— И как в такой ситуации человек может отстаивать свои права?

— В указанном случае клиент может подавать жалобу в саму платежную систему MoneyGram о нарушении правил снятия средств по переводу, в НБУ — о нарушении целого ряда статей Гражданского кодекса, и даже в правоохранительные органы, так как банк неправомерно списал его деньги, используя свой доступ к ним.

К сожалению, согласно сложившейся практике, правоохранительные органы не будут заниматься подобным вопросом, но суд обязан принять у клиента иск, по которому есть все шансы выиграть дело у банка. Однако зачастую обманутые граждане не подают иски на банки из-за волокиты, затягивания подобных дел, незначительности списанных сумм, соизмеримых с судебными издержками. А еще потому, что в обществе сегодня очень низкий уровень доверия к судебной системе.

«Теневой оборот средств в Украине составляет около 40 миллиардов долларов»

— Какие вообще активы клиента банк может законно, без решения суда, использовать для погашения задолженности по кредиту?

— Как уже было сказано, клиент может составить отдельное соглашение с банком на управление его средствами и погашение кредитной задолженности. Без такого письменного соглашения или прямого указания данного действия в договоре на услуги банк не имеет права самостоятельно погашать кредитную задолженность клиента за счет других источников. Если это кредитная карта, на которую, например, поступает зарплата, то кредитная задолженность погашается только за счет поступления на счет данной конкретной карты. В погашение кредита не могут использоваться даже другие карты этого же клиента, если это не согласовано с человеком.

— Как в подобной ситуации человек может получить денежный перевод, не опасаясь, что он будет зачислен банком в счет задолженности?

— Если банк допускает такие грубые нарушения и не дорожит своей репутацией, не нужно пользоваться его услугами, следует перейти в другой банк. Повторю, что самой эффективной будет жалоба самой платежной системе, так как украинский регулятор, то есть НБУ, создавший целое управление для защиты прав потребителей финансовых услуг, фактически не выполняет свои контролирующие функции и не пресекает подобных нарушений банками, что приводит к дальнейшему снижению доверия к банковской системе в целом и наносит ущерб экономической безопасности государства. Ведь растет доля теневого оборота денег, которая у нас и так на самом высоком уровне в Европе. По официальным данным, теневой оборот средств в Украине составляет около 30% ВВП. Это колоссальная сумма, превышающая 40 миллиардов долларов в эквиваленте. По данным многих экспертов и аналитиков, сумма теневого оборота вдвое больше.

Подобная ситуация с нарушением прав клиентов банков только усугубляет ситуацию. Указана лишь одна из очень многих причин, приводящих к колоссальному теневому обороту за пределами банковской системы или на основании фиктивных сделок. Наносится вред экономической безопасности государства. Для Украины же она имеет особое значение в период внешней агрессии.

Поэтому сотрудники госбанка в данном случае не работают в интересах самого финучреждения, так как это может привести к потере лицензии указанной платежной системы. С другой стороны, это наносит колоссальный косвенный ущерб банку, поскольку снижается уровень доверия клиентов, на чем базируется стабильная деятельность любого финучреждения.

Думаю, что в общем банк это понимает, но рассчитывает в данном случае на большое количество имеющихся клиентов и удобство сервисов, которыми пользуются миллионы частных лиц. А еще банк понимает ситуацию, когда клиенту трудно добиться справедливости в судах и даже у самого финансового регулятора — НБУ. Поэтому мы видим результат системного нарушения прав потребителей финуслуг не только банками, но и регулятором, — подытожил Евгений Невмержицкий.

Стоит напомнить, что Нацбанк разработал новые требования к банковским договорам по самым востребованным услугам: для оформления потребительского кредита, депозита и открытия счета. В частности, договор теперь будет иметь универсальную структуру для всех банков. И уже не получится в первом абзаце документа написать привлекательные условия, а менее приятные перенести подальше или вовсе «потерять» за мелким шрифтом в самом конце документа. Есть и много других новшеств.

Фото Сергея ТУШИНСКОГО, «ФАКТЫ»

1861Читайте нас в Facebook