Полная смена банковских счетов в Украине: как не стать жертвой мошенников

Напомним, аббревиатура IBAN обозначает International Bank Account Number и переводится с английского как «международный номер банковского счета». Основой системы стали разработки Международной организации по стандартизации совместно с Европейским комитетом банковских стандартов. Уже 46 стран перешли на данную систему идентификации. В частности, это стандартная система банковского счета в государствах Евросоюза. Теперь к данной системе присоединилась и Украина.

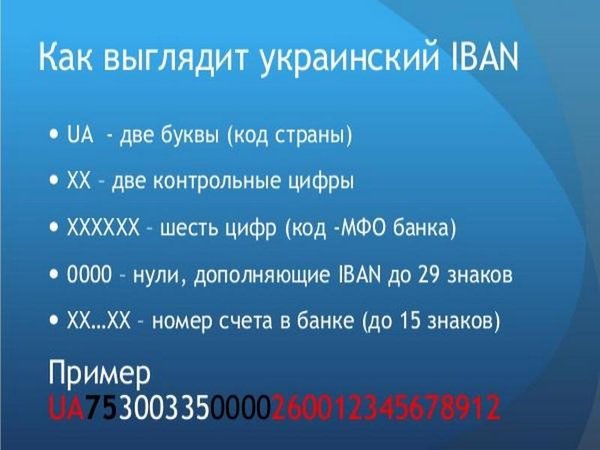

Номера счетов IBAN будут состоять из 29 буквенно-цифровых символов. Они условно разделяются на две группы. Первые 10 знаков — код страны, контрольное число и код банка. В частности, первые две буквы UA указывают на код страны, в данном случае это Украина. Следующие за кодом страны два символа контрольные, они предназначены для проверки достоверности счета и защищают информацию от ошибок при внесении данных. Следующие шесть цифр — код МФО банка. Вторая группа символов, состоящая из 19 знаков, — непосредственно номер счета клиента банка. Причем первые в этой группе четыре нуля, как правило, дополняют IBAN до 29 знаков. А последние 15 символов являются непосредственно номером счета клиента.

До 1 ноября 2019 года в Украине будет действовать переходный период. В течение ближайших трех месяцев финансовые учреждения должны будут привести все счета своих клиентов в соответствие с новыми стандартами.

Преимущества IBAN-счетов

Подробнее об особенностях перехода украинцев на новый банковский стандарт счетов «ФАКТАМ» рассказал управляющий партнер Консалтинговой компании «Финансовая студия», кандидат экономических наук Евгений Невмержицкий.

— Что дают новые IBAN-счета клиентам банков? В чем их преимущество?

— IBAN-счета — это международный банковский стандарт счетов, который поддерживается системой для международных расчетов SWIFT и первоначально использовался в странах Евросоюза. Сейчас данный стандарт используется многими странами для удобства расчетов. По номеру счета можно определить страну, банк, филиал банка и непосредственно счет самого клиента. Преимущество их в прозрачности и единообразии правил расчетов в единой системе между многими участниками экономических отношений, что удобно прежде всего для участников платежей.

— Выгодно ли банкам переводить клиентов на новые счета?

— Для банков это технический вопрос, и эту технику всегда определяет регулятор, то есть центральный банк. А коммерческие банки обязаны следовать его инструкциям. Поскольку интеграция Украины в международное пространство усиливается, безусловно, придерживаться данного стандарта выгодно для страны в принципе. С одной стороны, инвесторам будет привычно работать с рынком Украины, с другой стороны, украинским предпринимателям будет проще интегрироваться в международные финансовые отношения. Но, повторюсь, данный вопрос является исключительно техническим, а экономическая интеграция предполагает много аспектов, состоящих не только в соблюдении международных стандартов записи банковских счетов. К сожалению, необходимо было 27 лет независимости и деклараций всех приходящих к власти политических сил о европейском курсе нашего государства, чтобы наконец внедрить у себя такую простую вещь, как стандарт банковских счетов.

Читайте также: Доллар и евро дорожают после рекордного падения: что будет дальше

— В государственном «ПриватБанке» сообщили, что с 5 августа по 31 октября 2019 года в документах на перевод средств можно заполнять реквизиты «код банка» и «счет» в любых вариациях. Что это значит? Как это выглядит на практике?

— Все украинские коммерческие банки, а не только «ПриватБанк», должны сообщить своим клиентам новые правила заполнения платежных документов — как указывать платежные реквизиты. Другими словами, присвоить клиентам счета согласно данному стандарту. В свою очередь, банки сами должны привести свои программные системы в соответствие с данным стандартом и внести необходимые изменения.

В Украине действует внутренняя система банковских расчетов — система электронных платежей (СЭП), где каждому банку присваивается код. Ранее этот код назывался МФО (Межфилиальные обороты). Было время, когда филиалы банков имели свои отдельные МФО. Эта стандартизация досталась Украине от СССР и до сих пор остается прежней.

В любом случае клиентам не следует беспокоится по поводу новой системы стандартизации банковских реквизитов, а технические вопросы будут быстро решены до 31 октября 2019 года. То есть до этого времени, можно использовать старый способ указания реквизитов, а именно код банка, счет получателя и так далее. Выделенного времени вполне достаточно, чтобы перейти на новую систему и настроить свои внутренние системы для предпринимателей.

Для банковских клиентов — частных лиц, предполагаю, новшества не будут сколько нибудь заметными, потому что перенастраивать ничего не нужно. Со временем мы все привыкнем к международному стандарту счетов, и всем будут понятны по номеру счета, как минимум, коды стран, обозначенных в первых двух символах IBAN. Это станет таким же привычным и узнаваемым, как буквенная аббревиатура страны.

— А когда и как будут меняться счета частных клиентов банков?

— Счета частных лиц будут изменены в том же порядке, что и юридических. Об этом своим клиентам сообщат банки.

— Нужно ли людям подавать какие-то документы для смены номера?

— Как упоминалось выше, процедура перехода на новый международный стандарт счетов является техническим вопросом банков, в задачу которых входит максимально комфортный переход для клиентов. Банкам лишь необходимо их должным образом информировать. Никаких документов для смены счета клиентам подавать не нужно.

Как узнать, что номер счета изменился

— Кто должен вносить новые реквизиты счета, в различные существующие документы, договора и так далее? До какого срока это нужно сделать? Какие последствия может иметь невнесение новых данных в документы?

— Если речь идет о юридических договорах, коммерческих контрактах, то вносить изменения в действующие договора вследствие смены стандарта счета не нужно. Юридическая сила всех заключенных договоров никак не меняется с введением нового стандарта банковских счетов. Просто новые договора будут заключаться с учетом нового стандарта. Партнеры могут информировать друг друга о смене счетов и новой форме записи этих счетов.

Однако ввиду того, что приведение счетов к новому стандарту будет проходить автоматически, согласно установленному алгоритму, банк всегда сможет определить, какому клиенту предназначался тот или иной платеж. Это означает, что деньги клиентов не потеряются, даже если они будут отправлены по старому стандарту. А после 31 октября 2019 года платежи с указанием реквизитов по старому стандарту банки просто не примут, поэтому проблем и путаницы быть не должно.

— И все же, как человек узнает, что номер его счета сменился?

— Банки сообщат своим клиентам реквизиты счета по новому стандарту.

— Могут ли мошенники каким-то образом использовать смену счетов? Например, на волне изменений получить от людей информацию, дающую доступ к счету? Какие меры предосторожности необходимо предпринять?

— Мошенники используют любую возможность для обмана своих жертв. Если следовать элементарным правилам безопасности расчетов, то ваши деньги не попадут в руки мошенником. Под видом изменений счетов могут активизироваться различные фишинговые сайты, в задачу которых входит получение персональных данных клиента, дающих доступ к счету. Правила безопасности тут стандартные: внимательно смотрите на какой сайт заходите и действительно ли это сайт банка, в котором у вас открыт счет.

Также может активизироваться социальная инженерия — обман клиента через личный контакт, прежде всего по телефону. Когда звонит «сотрудник банка» и просит сообщить конфиденциальную информацию якобы для смены счета. Или отправляются sms-сообщения либо на электронную почту сбрасывается запрос с требованием сообщить какую-либо конфиденциальную информацию… Правило безопасности очень простое — секретные ключи для управления счетом нельзя передавать никому, даже сотруднику банка.

Но доверчивые люди есть всегда, и какая-то часть клиентов все-таки может быть обманута. Не думаю, что мошенникам удастся найти много жертв при переходе на новый стандарт счетов. Но для этого должны активизироваться и банки, сообщая своим клиентам о том, что никакой дополнительной информации для смены счета в банк подавать не нужно. Наоборот, это именно банки должны информировать своих клиентов о новой форме записи их счетов.

Хочу подчеркнуть, что ни для частных, ни для корпоративных клиентов не должно возникнуть никаких неудобств в связи с указанным новшеством. Также хочется выразить надежду, что НБУ будет внедрять международные стандарты не только в области записи счетов, но и в области оценки рисков и защиты прав клиентов банков, а именно пруденциального надзора, а не способствовать распродаже за бесценок активов выведенных с ранка банков за счет клиентов, что происходит до настоящего времени, — подытожил эксперт.

Ранее «ФАКТЫ» сообщали, что недавно Нацбанк анонсировал событие, которое многие специалисты назвали преддверием финансовой революции в нашей стране. На официальном сайте Национального банка Украины сообщается, что регулятор начинает выполнять европейскую директиву для платежных систем PSD2, которая касается открытия рынка для небанковских учреждений. Эксперты считают, что это существенно сократит долю наличных расчетов и позволит значительно расширить возможности людей. Украинцы смогут платить и перечислять деньги где угодно и когда угодно, даже не обращаясь в банки.

Фото Сергея ТУШИНСКОГО, «ФАКТЫ»

5576Читайте нас в Facebook