Несмотря на карантин, коллекторы продолжают терроризировать украинцев за чужие долги: что делать

«Я никогда не давала своих данных и номера телефона заемщику»

Увы, с введением карантина случаев незаконного давления коллекторов на граждан не стало меньше. Вот только один из них.

«Мне неожиданно позвонили и сообщили по телефону, что меня назначил поручителем по кредиту некий человек, назвали его имя, фамилию, — написала на своей странице Facebook киевлянка Анна Жадан. - Мне эти данные ни о чем не сказали. Тогда звонивший назвал адрес. Этим человеком, поручителем которого я якобы являюсь, оказался мой сосед снизу. Но интересное в этой ситуации следующее:

1. Меня назвали по моей девичей фамилии, неправильно при этом указав отчество.

2. Я никогда не давала своих данных и номера телефона соседу снизу.

3. Я вообще не в курсе была, что я чей-то поручитель, хотя поручитель обычно должен знать.

4. Я не друг, не родственник и вообще никто этому соседу.

Я ответила, что не знаю ни этого человека, ни то, что он у кого-то взял деньги, и вообще не имею к этой истории никакого отношения!!! Теперь мне наяривают с разных номеров и автомат сообщает о том, что нарушен закон. Какое право имеете вы, ваши люди звонить мне и нарушать мой покой?!" — возмущается Анна.

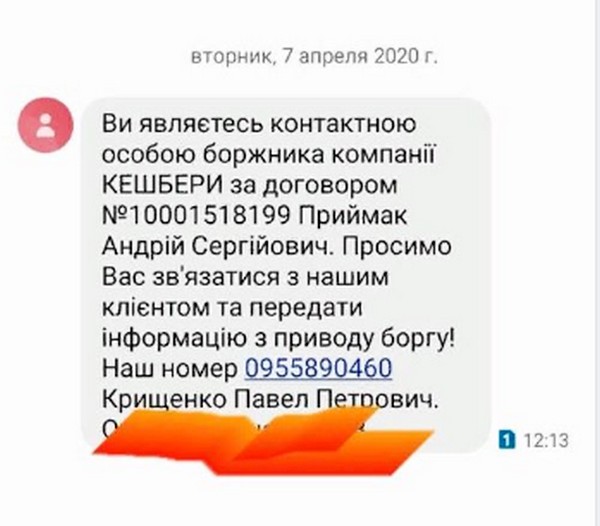

Уточним, что в sms-сообщении, которое также получила женщина, коллекторы указали ее не «поручителем, а «контактным лицом должника». Но человеку, на которого оказывают такое давление, от этого не легче.

«В стране массово появляются финансовые учреждения, которые без особых проверок и волокиты раздают микрозаймы»

О том, насколько законно давление и шантаж со стороны кредиторов людей, не причастных к проблемному кредиту, а также, что значит «контактное лицо должника», «ФАКТАМ» рассказал адвокат, партнер юридической компании «AS Legal» Виталий Швец.

— Проблема общения с настырными коллекторами не первый год беспокоит украинцев, — говорит Виталий Швец. — Конечно же, не в последнюю очередь это связано с коллапсами банковской системы, которые за последние 12 лет Украина пережила уже дважды. После очередного удара по кошельку рядовых граждан в 2014 году в стране массово, чуть ли не каждом углу, стали появляться разнообразные финансовые учреждения, которые без особых проверок и волокиты начали раздавать так называемые микрозаймы.

Основной особенностью подобных займов является то, что они выдаются людям всего лишь на основании гражданского паспорта и идентификационного кода (а иногда даже их копий), без справок о доходах и имуществе заемщика. Также заемщик предоставляет кредитору данные людей, которых последний именует «контактными лицами должника», и в случае невозврата средств именно они якобы должны выполнять обязательства солидарных поручителей.

Конечно же, такими условиями кредитования в первую очередь заинтересовались недобросовестные заемщики, целью которых зачастую является получение денег без дальнейшего их возврата кредитору. Поэтому весь груз общения с коллекторами падает на плечи тех самых «контактных лиц должника».

По истечении срока, на который был выдан заем, коллекторы активизируются и в телефонном режиме начинают «терроризировать» должника. Если же они не могут с ним связаться или уговорить вернуть деньги, то переключаются на «контактных лиц». Кроме просьбы передать информацию должнику, коллекторы прямо указывают на то, что так называемые контактные лица являются поручителями должника и обязаны солидарно отвечать по долговым обязательствам.

Читайте также: Быстрые кредиты: права людей, взявших небольшой заем, не защищены законом

Нормами Гражданского кодекса Украины предусмотрено, что по договору поручительства поручитель ручается перед кредитором должника за выполнение им своего долга. В случае нарушения должником обязательства, обеспеченного поручительством, должник и поручитель отвечают перед кредитором как солидарные должники, если договором поручительства не предусмотрена дополнительная (субсидиарная) ответственность поручителя. Поручитель отвечает перед кредитором в том же объеме, что и должник, включая уплату основного долга, процентов, неустойки, возмещение убытков, если иное не установлено договором поручительства.

Вместе с тем поручителем по долгу может быть только лицо, которое дало на это свое письменное согласие, проинформировано о своих правах и обязательствах и подписало соответствующее соглашение.

В случае, если ваш телефон был указан как номер поручителя или контактного лица должника, однако вы не подписывали никаких соглашений о поручительстве либо согласии быть таковым, то можете игнорировать уговоры, шантаж, угрозы коллекторов. Потому что никакого законного инструмента принудить вас возвращать подобный долг за человека, которого вы не знаете или не состоите с ним в родственных связях, не существует. И максимум, о чем может просить вас коллектор, это передать информацию о долге самому должнику.

Читайте также: «Коллекторы разослали мои фотографии ученикам и написали, что я предлагаю интим-услуги»

Стоит обратить внимание на следующее: если так называемый поручитель или контактное лицо по подобному займу является родственником должника либо официально состоит с ним в браке, то не исключено, что в будущем деньги все-таки придется возвращать. Но это произойдет лишь в том случае, если у вас появится желание стать правопреемником должника — проще говоря, вступить в наследство после его смерти и принять это наследство вместе с долговыми обязательствами.

В ином случае можете просто не реагировать на звонки коллекторов, а еще лучше — самому систематически звонить им, тем самым оказывая психологическое влияние уже на коллекторов. Ведь весь смысл их звонков и угроз заключается именно в моральном давлении на недобросовестного должника путем огласки неблаговидных действий контактным лицам, которые, в свою очередь, либо тое начинают давить на должника, либо погашают его долг.

«Телефонные звонки с требованиями погасить кредит, которые сопровождаются угрозами, являются незаконными»

О том, как выглядит законная процедура взыскания долга и как бороться с произволом коллекторов «ФАКТАМ» рассказал управляющий партнер адвокатского объединения «Лещенко, Дорошенко и партнеры», кандидат юридических наук Александр Лещенко:

- Отмечу, что, кроме заемщика и поручителя, любые другие контактные лица, которые были указаны в договоре при получении кредитных средств, не несут ответственности в случае нарушения условий кредитного договора заемщиком. И поэтому требование от таких лиц погашение кредита за заемщика является незаконным.

В случае, если таких лиц беспокоят коллекторы или кредиторы и требуют у них вернуть кредит за заемщиков, нужно обращаться в правоохранительные органы с заявлением о совершении уголовного правонарушения, поскольку такие действия несут признаки уголовного преступления, предусмотренного статьей 189 Уголовного кодекса Украины.

Читайте также: «Приезжай, заберешь труп своего сына»: жертвы «быстрых кредитов» рассказали о терроре коллекторов

Напомню, что согласно законодательству, процедура взыскания и погашения задолженности по кредитному договору может быть как добровольной, когда лицо в добровольном порядке платит всю задолженность по кредитному договору, так и принудительной, которая включает несколько этапов:

- обращение кредитором в суд и получение решения о взыскании с должника задолженности за нарушение условий кредитного договора;

- вступление такого решения суда в законную силу и получение исполнительного листа для принудительного исполнения решения суда;

- обращение в исполнительную службу либо к частному исполнителю, открытие исполнительного производства и совершение достаточных и необходимых исполнительных действий в целях исполнения решения суда.

Итак, телефонные звонки с требованиями погасить кредит, которые часто сопровождаются угрозами и другими противоправными действиями являются очевидно незаконными, и в таких случаях должны реагировать правоохранительные органы по соответствующим обращениям граждан, ставших жертвами таких звонков с целью собрания достаточных, надлежащих и допустимых доказательств для привлечения виновных лиц к ответственности, — подчеркнул Александр Лещенко.

В следующей статье мы расскажем, имеют ли право кредиторы требовать погашение задолженности по кредиту в условиях карантина.

Стоит напомнить, что президент Украины Владимир Зеленский подписал закон которым предусмотрен запрет повышать процентные ставки по всем кредитным договорам. А потребительские кредиты, взятые до 2017 года, временно освобождаются от штрафов и пени.

5954Читайте нас в Facebook